English

English

招聘電(diàn)話

招聘電(diàn)話2021年中(zhōng)國(guó)冷鏈物(wù)流行業發展現狀及進一步促進行業高質(zhì)量發展的建議分(fēn)析:

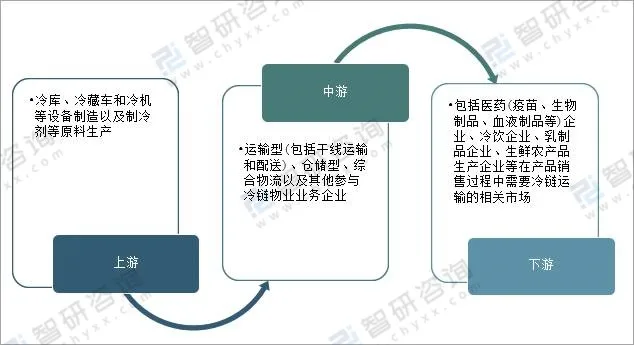

一、産(chǎn)業鏈

冷鏈物(wù)流(Cold Chain Logistics)一般指冷藏冷凍類食品在生産(chǎn)、貯藏運輸、銷售,到消費前的各個環節中(zhōng)始終處于規定的低溫環境下,以保證食品質(zhì)量,減少食品損耗的一項系統工(gōng)程。從冷鏈物(wù)流産(chǎn)業鏈上下遊來看,上遊包括冷庫、冷藏車(chē)和冷機等設備制造企業以及制冷劑等原料生産(chǎn)企業;中(zhōng)遊包括運輸型(包括幹線(xiàn)運輸和配送)、倉儲型、綜合物(wù)流以及其他(tā)參與冷鏈物(wù)業業務(wù)企業;下遊應用(yòng)包括醫(yī)藥(疫苗、生物(wù)制品、血液制品等)企業、冷飲企業、乳制品企業、生鮮農産(chǎn)品生産(chǎn)企業等在産(chǎn)品銷售過程中(zhōng)需要冷鏈運輸的相關市場。

冷鏈物(wù)流産(chǎn)業鏈

二、行業發展現狀及趨勢

1、市場規模

随着食品安(ān)全問題引起了越來越多(duō)消費者的重視,冷鏈物(wù)流在食品運輸當中(zhōng)顯得越發重要。消費者對食品安(ān)全提高重視,并願意為(wèi)之付出合理(lǐ)溢價,推動了冷鏈物(wù)流行業的發展。2012年以來,中(zhōng)國(guó)冷鏈物(wù)流企業呈逐年增長(cháng)趨勢,截止2020年中(zhōng)國(guó)冷鏈物(wù)流企業4050家,截止2021年11月2日,中(zhōng)國(guó)冷鏈物(wù)流企業2251家。

2012-2021年中(zhōng)國(guó)冷鏈物(wù)流企業數量

截止2021年11月2日,中(zhōng)國(guó)冷鏈物(wù)流企業數量TOP10省市分(fēn)别為(wèi)湖(hú)南省、廣東省、山(shān)東省、江西省、安(ān)徽省、貴州省、湖(hú)北省、河南省、雲南省、陝西省,冷鏈物(wù)流企業數量分(fēn)别為(wèi)2472家、2105家、1359家、1172家、1071家、776家、724家、664家、621家、599家。

2021年中(zhōng)國(guó)冷鏈物(wù)流企業數量TOP10省市

相關報告:智研咨詢發布的《2022-2028年中(zhōng)國(guó)冷鏈物(wù)流行業市場發展現狀及投資策略研究報告》

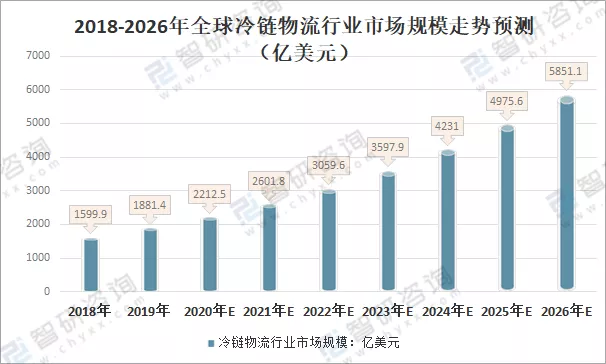

作(zuò)為(wèi)一個戰略型、基礎型、成長(cháng)型的産(chǎn)業,冷鏈物(wù)流的發展空間巨大,提升空間更大。2019年全球冷鏈物(wù)流行業市場規模1881.4億美元,随着冷鏈物(wù)流的應用(yòng)場景豐富,預計2026年全球冷鏈物(wù)流行業市場規模可(kě)達5851.1億美元,未來的市場将不可(kě)限量。

2018-2026年全球冷鏈物(wù)流行業市場規模走勢預測(億美元)

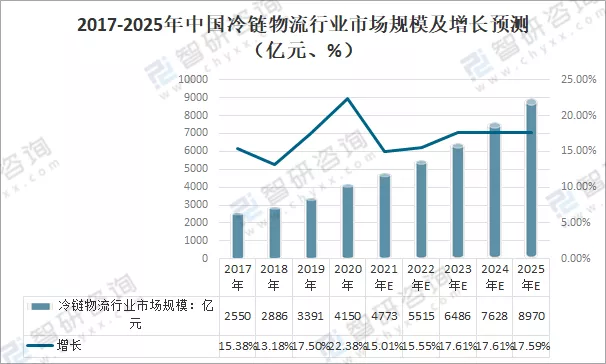

近年來,中(zhōng)國(guó)冷鏈物(wù)流行業市場規模呈直線(xiàn)增長(cháng),2020年中(zhōng)國(guó)冷鏈物(wù)流行業市場規模達到4150億元,同比增長(cháng)22.38%;預計2021年中(zhōng)國(guó)冷鏈物(wù)流行業市場規模為(wèi)4773億元,同比增長(cháng)15.01%;未來幾年中(zhōng)國(guó)冷鏈物(wù)流行業市場規模呈逐年穩定增長(cháng)趨勢,預計20255年中(zhōng)國(guó)冷鏈物(wù)流行業市場規模将達到8970億元。

2017-2025年中(zhōng)國(guó)冷鏈物(wù)流行業市場規模及增長(cháng)預測(億元)

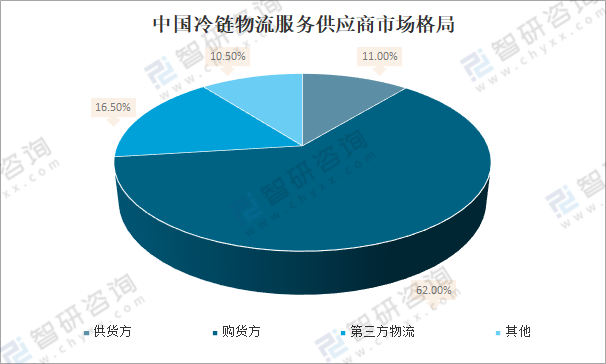

中(zhōng)國(guó)冷鏈物(wù)流服務(wù)中(zhōng)供貨商(shāng)占11%;購(gòu)貨方占62.0%;第三方物(wù)流占比較小(xiǎo),隻占16.5%;其他(tā)占10.5%。

中(zhōng)國(guó)冷鏈物(wù)流服務(wù)供應商(shāng)市場格局

2、面臨的 “短闆”

我國(guó)冷鏈物(wù)流的發展有(yǒu)幾個不足的地主,城市人均冷庫容量偏小(xiǎo),低于發達國(guó)家水平, 冷庫容量、冷庫企業地域分(fēn)布不均,還有(yǒu)冷鏈物(wù)流前段後端設施相對而言不夠完善 。2018年我國(guó)人均冷庫容量僅有(yǒu)0.13立方米,遠(yuǎn)低于荷蘭人均冷庫容量0.96立方米。與發達國(guó)家相比,我國(guó)的冷庫建設規模仍有(yǒu)較大的成長(cháng)空間。

2018年各國(guó)城市人均冷庫容量(立方米)

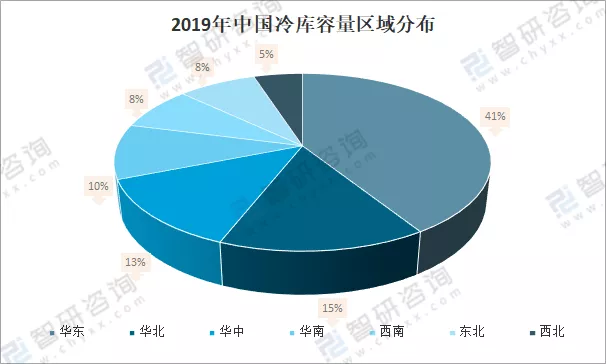

2019年我國(guó)華東冷庫容量占41%,為(wèi)我國(guó)冷庫容量占比最大的地區(qū);其次是華北,冷庫容量占15%;華中(zhōng)冷庫容量占13%;華南冷庫容量占10%;西南、東北冷庫容量各占8%;西北冷庫容量僅占5%。

2019年中(zhōng)國(guó)冷庫容量區(qū)域分(fēn)布

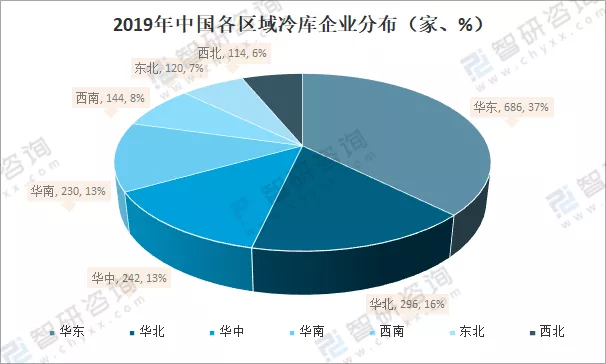

2019年我國(guó)冷庫企業數量約為(wèi)1832家。華東有(yǒu)冷庫企業686家,占41%;華北有(yǒu)冷庫企業296家,占15%;華中(zhōng)有(yǒu)冷庫企業242家,占13%;華南有(yǒu)冷庫企業230家,占10%;西南有(yǒu)冷庫企業144家,占8%;東北有(yǒu)冷庫企業120家,占8%;西北有(yǒu)冷庫企業114家,占5%。

2019年中(zhōng)國(guó)各區(qū)域冷庫企業分(fēn)布(家、%)

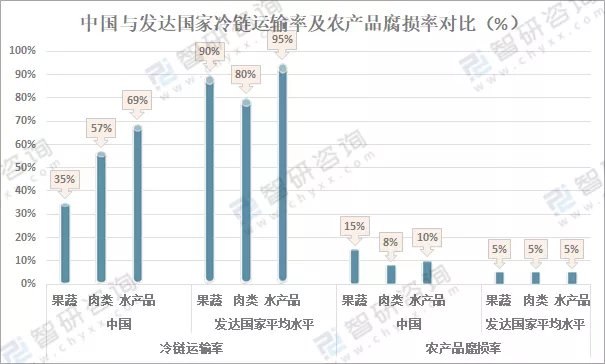

我國(guó)冷鏈物(wù)流前段後端設施相對而言不夠完善。一是冷藏車(chē)等配套設施保有(yǒu)量少。二是冷藏運輸率低。是“斷鏈”時有(yǒu)發生。與發達國(guó)家相比,我國(guó)冷鏈運輸率較發達國(guó)家低,農産(chǎn)品腐損率卻較發達國(guó)家高。

中(zhōng)國(guó)與發達國(guó)家冷鏈運輸率及農産(chǎn)品腐損率對比(%)

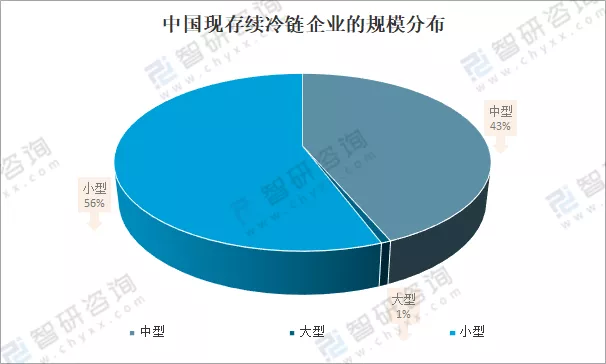

相較于美國(guó)、日本等發達國(guó)家而言,中(zhōng)國(guó)冷鏈物(wù)流産(chǎn)業起步晚,市場集中(zhōng)度不高冷鏈企業以中(zhōng)小(xiǎo)型為(wèi)主。在現存續冷鏈企業中(zhōng)大型規模企業占0.72%;中(zhōng)型規模企業占43.56%;小(xiǎo)型規模企業占55.72%。

中(zhōng)國(guó)現存續冷鏈企業的規模分(fēn)布

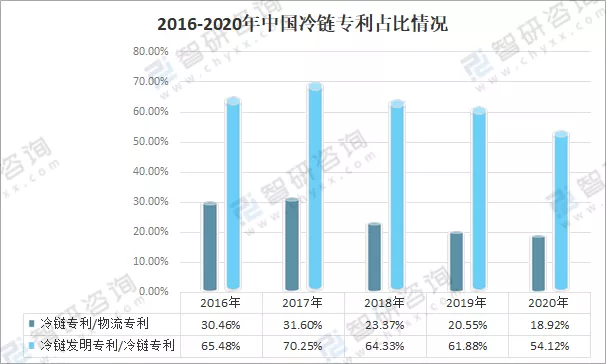

從我國(guó)冷鏈專利來看,2020年中(zhōng)國(guó)冷鏈專利/物(wù)流專利占18.92%, 較2019年下降1.63個百分(fēn)點,冷鏈發明專利/冷鏈專利占54.12%,較2019年下降7.76個百分(fēn)點,可(kě)以看出我國(guó)冷鏈相關領域的創新(xīn)活力呈現回落趨勢。

2016-2020年中(zhōng)國(guó)冷鏈專利占比情況

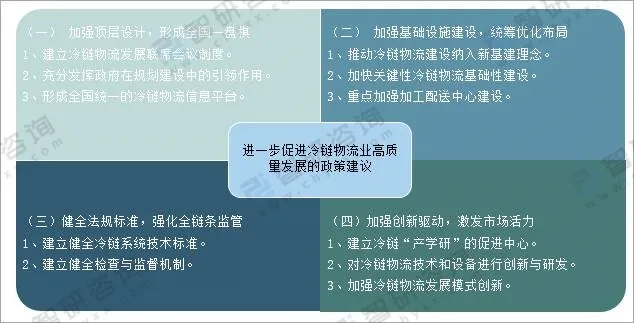

三、進一步促進冷鏈物(wù)流業高質(zhì)量發展的政策建議

加快發展冷鏈物(wù)流業,是推進農業供給側結構性改革,提升農業價值鏈,适應居民(mín)消費升級趨勢,保障農産(chǎn)品和食品藥品消費安(ān)全,切實改善民(mín)生,促進經濟高質(zhì)量發展的必然趨勢。

進一步促進冷鏈物(wù)流業高質(zhì)量發展的政策建議

江蘇德(dé)勵達主要從事有(yǒu)機高分(fēn)子材料、新(xīn)型環保材料、生态環境材料、鞋底新(xīn)材料、海綿坐(zuò)墊原料、岩棉玻璃絲棉闆材、聚氨酯闆材、聚氨酯泡沫新(xīn)材料等産(chǎn)品的研發與銷售。此類産(chǎn)品廣泛應用(yòng)于畜牧養殖、建築保溫、冷鏈物(wù)流、LNG 船用(yòng)保溫絕熱材料、玩具(jù)家居制品、汽車(chē)内飾件等國(guó)民(mín)經濟衆多(duō)領域,屬于新(xīn)興的有(yǒu)機高分(fēn)子材料,被譽為(wèi)“第五大塑料